登録免許税の「ちょっと特殊な計算方法」「免税になる土地の要件」などについて解説します。

おとはさん

おとはさん

目次

登録免許税とは

登録免許税とは、登記申請の際に国に納める税金です。

不動産の所有者が亡くなって相続登記を申請するときも、登録免許税の納付が必要となります。ここでは、相続登記に関する登録免許税について解説します。

おとはさん

登録免許税の計算

登録免許税の計算式

おとはさん

おとはさん

相続登記の登録免許税額=固定資産税評価額×0.4%

計算のルール

おとはさん

- 複数の不動産を1登記申請する場合は、複数不動産の固定資産税評価額を合算する

- 税率をかける前に、1,000円未満を切り捨てる(1,000円未満を切り捨てた金額を課税標準額といいます。)

- 課税標準額×税率をする

- 出てきた金額の100円未満を切り捨てる(1,000円未満のときは1,000円になります)

計算例

例:土地の固定資産税評価額=23,456,789円 建物の固定資産税評価額=12,345,678円

土地の固定資産税評価額と建物の固定資産税評価額を合算します。

(土地)23,456,789円+(建物)12,345,678円=35,802,467円

35,802,467円 → 35,802,000円

課税標準額=35,802,000円

課税標準額に相続登記の税率である0.4%をかけます。

(課税標準額)35,802,000円×0.4%=143,208円

143,208円 → 143,200円

登録免許税額=143,200円

申請した登記を、補正(=一度申請した登記を修正)する必要があります。

遠いところの法務局に郵送で申請したようなときは、補正できず、一度登記申請自体を取り下げしなければならなくなることもあるようです。

おとはさん

登録免許税目安一覧表(相続)

| 不動産の価額 | 登録免許税額 |

| ~25万円 | 1,000円 |

| 100万円 | 4,000円 |

| 500万円 | 20,000円 |

| 1,000万円 | 40,000円 |

| 1,500万円 | 60,000円 |

| 2,000万円 | 80,000円 |

| 2,500万円 | 100,000円 |

| 3,000万円 | 120,000円 |

| 4,000万円 | 160,000円 |

| 5,000万円 | 200,000円 |

| 1億円 | 400,000円 |

固定資産税評価額について

固定資産税評価額はどうやって確認する?

おとはさん

固定資産税納税通知書

固定資産税納税通知書の明細部分に、不動産ごとの固定資産税評価額が記載されています。項目は市区町村により異なりますが、「固定資産評価額」や「価額」などと記載されることが多いようです。

固定資産税納税通知書は、市区町村から1月1日時点の所有者のところに4月~5月頃に送られてくる書類です。相続登記の場合、1月1日時点の所有者はおそらく亡くなった不動産の登記名義人ということが多いでしょうから、亡くなった人のところに届いている書類を確認する必要があります。

固定資産評価証明書

固定資産評価証明書には、不動産ごとの固定資産税評価額が記載されています。

固定資産評価証明書は、不動産がある市区町村の役所で取得できる書類です。各市区町村が用意している請求用紙に必要事項を記入し、必要書類を添付して請求します。取得には数百円必要になることが多いです。相続登記の場合、この時点では亡くなった不動産の名義人で登録されているので、請求する人が亡くなった人の相続人であるということが分かる戸籍の提出が必要になります。

最新の固定資産税評価額

おとはさん

各不動産の固定資産税評価額は定期的に見直されます(3年に1度「評価替え」と言う見直しがあります)。年度が替わると(4月1日を過ぎると)評価替えで固定資産税評価額の価額が変わり、登録免許税の額も変わってくるということがありますので注意が必要です。

固定資産税納税通知書は毎年新しいものが送られてきます。固定資産税評価証明書は年度ごとに取得できます。相続登記の申請の際、これらの書類を資料として添付しますが、添付する際は最新のものかどうか注意が必要です。

固定資産税評価額が「0円」や「非課税」と出てきたとき

固定資産税納税通知書や固定資産評価証明書で、土地の固定資産税評価額を確認すると「0円」や「非課税」となっていることがあります。これは登録免許税も0円になるということではありません。

なぜ「0円」や「非課税」となっているのか?

この「0円」や「非課税」となっている土地でよくあるのは、私道であり公共の用に供する道路ということです。私道は個人が所有している不動産なので、通常は固定資産税の課税対象ですが、公共の用に供する道路であれば非課税となります。このため、私道であり公共の用に供する道路ということであれば、固定資産税評価額が「0円」や「非課税」と出てくるのです。

0円や非課税で出てきたとき登録免許税の計算はどうする?

「0円」や「非課税」となっている土地についても、登録免許税は課税されます。固定資産税は非課税でも、登録免許税は課税されます。

「0円」や「非課税」の土地の登録免許税は、近傍類似地の評価額から計算します。

おとはさん

登録免許税の免税措置・軽減措置

相続登記の登録免許税では、次の2つの場合に免税措置が用意されています。

なお、どちらも令和7年(2025年)3月31日までの間に受ける当該土地の相続登記について適用されるとされています(令和4年4月現在)。

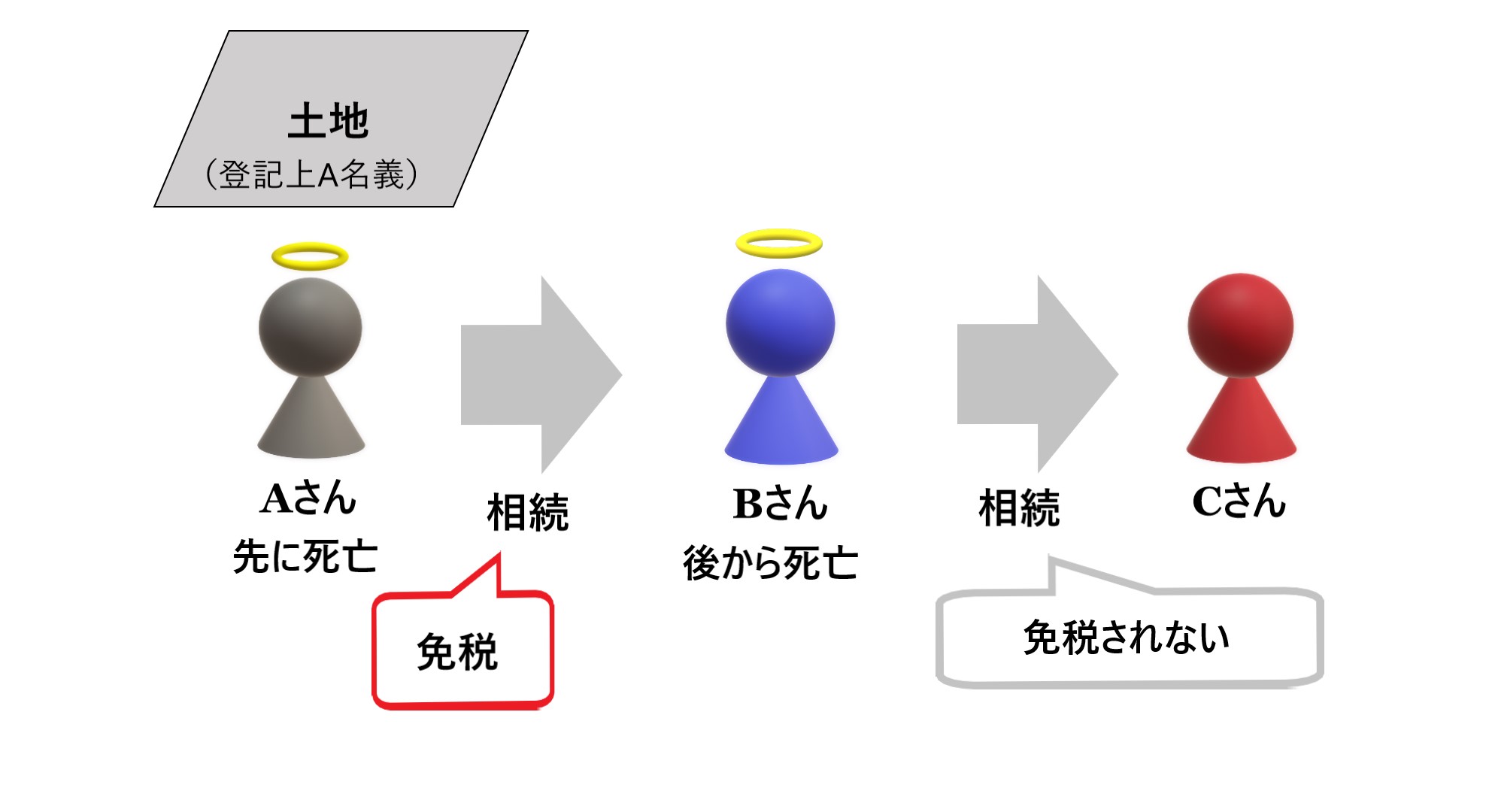

免税措置① 土地の数次相続

相続で土地の所有権を取得した人(B)が、自身(B)への相続登記を行う前に亡くなってしまった場合、その亡くなった相続人(B)を名義人とする相続登記部分については免税されます。

- 土地の登記名義はAさん

- Aさんが死亡

- Bさんが相続で土地の所有権を取得

- Bさんが相続登記を行う前に死亡

おとはさん

免税措置② 100万円以下の土地

相続登記をする際の課税標準となる土地の価額が100万円以下の土地については、登録免許税が免税となります。

- 不動産の価額が100万円以下の土地

おとはさん

登記申請書への記載の仕方

免税を受けるためには登記申請書への法令の条項の記載が必要となります。

参考:記載例

申請書への記載や計算を忘れると免税されないので注意が必要です。

最後に

おとは司法書士事務所に相続登記をご依頼いただきますと、固定資産評価証明書の代理取得、対象不動産のチェック、免税チェック、登録免許税の計算、登録免許税の納付代理(おとは司法書士事務所の見積には登録免許税も含まれています)まで、まとめてお手続いたします。

相続登記や登録免許税のことが少し難しそうだなと感じた方は、おとは司法書士事務所へお任せください。

おとはさん